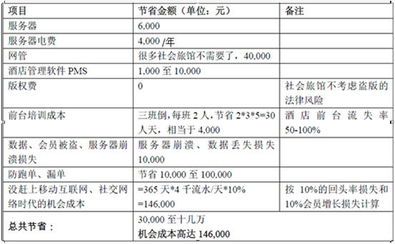

酒店客房管理系統(tǒng) 提升運營效率與客戶滿意度的核心引擎

在當今競爭激烈的酒店行業(yè)中,一個高效、智能的酒店客房管理系統(tǒng)(Property Management System, PMS)已不再是可有可無的選項,而是支撐酒店日常運營、優(yōu)化客戶體驗、提升整體收益的戰(zhàn)略性核心工具。它通常緊密集成酒店管理系統(tǒng)的廣泛功能,并作為酒店預訂系統(tǒng)的關鍵中樞,共同構(gòu)成了現(xiàn)代酒店管理的數(shù)字化基石。

一、酒店客房管理系統(tǒng):運營的中樞神經(jīng)

酒店客房管理系統(tǒng)是專門為管理酒店客房相關核心業(yè)務而設計的軟件平臺。它主要負責前臺運營,其核心功能包括:

- 房態(tài)管理:實時顯示所有客房的清潔狀態(tài)(臟房、干凈房)、占用狀態(tài)(空房、住客房、維修房),確保前臺與客房部信息同步,避免超額預訂或分配錯誤。

- 客人入住與退房:快速辦理登記手續(xù),分配房間,制作房卡,處理押金,以及高效的結(jié)賬離店流程。

- 賬務管理:集成處理房費、餐飲消費、迷你吧、洗衣服務等所有店內(nèi)消費,自動掛賬至客人賬戶,支持多種支付方式,并生成詳細賬單。

- 檔案管理:建立并維護客戶歷史檔案,記錄客人的偏好、消費習慣、過往住宿信息,為個性化服務提供數(shù)據(jù)支持。

一個優(yōu)秀的PMS是前臺員工高效工作的保障,能將繁瑣的手工操作自動化,顯著減少人為錯誤,提升工作效率。

二、從客房管理到全方位酒店管理系統(tǒng)

現(xiàn)代意義上的酒店管理系統(tǒng)是一個更廣泛的概念,它超越了前臺的范疇,是一個集成的、模塊化的綜合管理平臺。除了核心的PMS功能外,它還通常涵蓋:

- 銷售與渠道管理:管理不同分銷渠道(如OTA、GDS、官網(wǎng)、直客)的房價與房量,進行渠道業(yè)績分析。

- 客戶關系管理(CRM):深入分析客戶數(shù)據(jù),進行市場細分,執(zhí)行營銷活動,管理會員體系與忠誠度計劃。

- 收益管理:通過分析歷史數(shù)據(jù)、市場需求和競爭情況,動態(tài)調(diào)整房價和庫存,實現(xiàn)收益最大化。

- 后臺與財務:集成采購、庫存、人力資源、工資單及總賬功能,實現(xiàn)業(yè)務與財務數(shù)據(jù)一體化。

- 餐飲與宴會管理:管理餐廳、酒吧、宴會的預訂、點單、庫存與結(jié)算。

因此,酒店管理系統(tǒng)旨在打通從前臺接待到后臺支持的所有環(huán)節(jié),實現(xiàn)數(shù)據(jù)流的無縫連接,為管理者提供全面的經(jīng)營洞察。

三、酒店預訂系統(tǒng):連接市場與客房的橋梁

酒店預訂系統(tǒng)是酒店與潛在客人建立聯(lián)系的首要窗口。它既可以指酒店自有的官方預訂引擎(通常集成在官網(wǎng)),也泛指接入的各類第三方分銷渠道。其關鍵作用在于:

- 實時庫存與房價展示:與PMS直接對接,確保所有渠道顯示的房態(tài)和價格準確、一致、實時更新。

- 7x24小時預訂受理:允許客人在任何時間通過網(wǎng)站或移動端直接完成預訂和支付,擴大銷售機會。

- 無縫數(shù)據(jù)同步:當預訂產(chǎn)生時,訂單信息能自動同步至PMS的預訂列表中,無需人工二次錄入,極大提升了準確性和效率。

強大的預訂系統(tǒng)是酒店直銷能力的體現(xiàn),有助于降低對第三方渠道的傭金依賴,并直接積累客戶數(shù)據(jù)。

四、整合的力量:構(gòu)建智能酒店管理生態(tài)

真正的競爭優(yōu)勢來自于酒店客房管理系統(tǒng)、酒店管理系統(tǒng)的各功能模塊以及酒店預訂系統(tǒng)之間的深度整合。一個理想的智能酒店管理生態(tài)應具備:

- 數(shù)據(jù)一體化:從前臺入住、在店消費到離店反饋,所有數(shù)據(jù)集中存儲、互通互聯(lián),形成完整的客戶視圖和經(jīng)營畫像。

- 流程自動化:從在線預訂確認、自動排房、入住通知、智能客控到電子賬單推送,流程自動銜接,減少人工干預。

- 決策智能化:系統(tǒng)能夠基于大數(shù)據(jù)分析,為房價調(diào)整、營銷推廣、服務優(yōu)化提供數(shù)據(jù)驅(qū)動的決策建議。

- 體驗個性化:利用CRM數(shù)據(jù),在客人抵達前、住店期間和離店后提供符合其偏好的個性化服務和溝通。

###

總而言之,酒店客房管理系統(tǒng)是酒店運營的“心臟”,酒店管理系統(tǒng)是其功能擴展的“軀體”,而酒店預訂系統(tǒng)則是感知市場、獲取客源的“觸手”。三者深度融合,共同構(gòu)成了現(xiàn)代酒店管理的智慧大腦。投資并善用這樣一套集成化的系統(tǒng),不僅能實現(xiàn)降本增效,更能通過提升服務質(zhì)量和客戶體驗,在激烈的市場競爭中建立持久的優(yōu)勢,最終驅(qū)動酒店業(yè)務的可持續(xù)增長。

如若轉(zhuǎn)載,請注明出處:http://www.ysha.cn/product/62.html

更新時間:2026-06-18 10:16:08